Wspólny dom lub mieszkanie to marzenie wielu zakochanych par. Często nie posiadają one jesnak wystarczającej ilości oszczędności, która pozwoliłaby na jego zakup. Rozwiązaniem jest wsparcie finansowe z banku. Pary zawierają umowę o kredyt hipoteczny i stają się już nie tylko życiowymi partnerami, lecz przede wszystkim współkredytobiorcami. Na czym polega wspólny kredyt hipoteczny? Czy warto zaciągnąć kredyt z partnerem?

Kredyt hipoteczny z partnerem

Zakochani decydują się na kredyt hipoteczny bez względu na to, czy ich związek ma charakter formalny, czy też nie. Zazwyczaj podejmują tę decyzję planując wspólną przyszłość, nie zastanawiając się przy tym nad problemami, jakie mogą ich spotkać w razie rozstania.

Oczywiście nie każdy związek kończy się fiaskiem i nie trzeba martwić się na zapas, warto jednak mieć tą ewentualność na uwadze, a także zdawać sobie sprawę, z jakimi konsekwencjami się to wiąże. Posiadanie takiej wiedzy pozwoli na świadome podjęcie decyzji i w razie nieprzyjemności, pomoże podjąć odpowiednie kroki. Zacznijmy jednak od plusów.

Dlaczego warto wziąć wspólny kredyt hipoteczny?

Głównym powodem, dla którego współkredytowanie się opłaca, jest lepsza zdolność kredytowa. Często bowiem pojedyncza osoba może mieć problem z uzyskaniem kredytu hipotecznego, gdyż nie jest dla banku osobą wiarygodną i nie spełnia wymaganych kryteriów, np. nie zarabia wystarczająco dużo, nie ma odpowiedniej umowy o pracę, ma negatywną historię kredytową lub nie posiada żadnego zapisu w BIK.

Banki z reguły dużo przychylniej spoglądają na klientów, którzy decydują się zaciągnąć kredyt ze współkredytobiorcą. Połączenie zarobków dwóch osób daje większe możliwości spłaty. Podzielona jest także odpowiedzialność za zobowiązanie, przez co bank może liczyć na to, że nawet jeśli jeden z kredytobiorców straci pracę lub po prostu z jakichś przyczyn nie będzie spłacał kredytu - zrobi to druga osoba. W wielu zatem przypadkach nie mówimy wyłącznie o tym, że warto wziąć wspólny kredyt hipoteczny - czasem wręcz nie ma innego wyjścia.

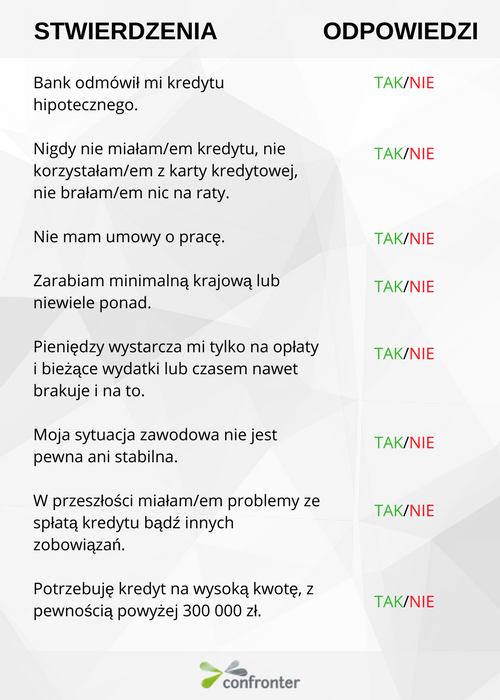

Jeśli zastanawiasz się, czy wziąć wspólny kredyt hipoteczny z bliską Ci osobą, rozwiązanie przyniesie Ci poniższa infografika:

Jeśli przy którymkolwiek stwierdzeniu odpowiedziałeś TAK, prawdopodobnie potrzebujesz współkredytobiorcy.

To naturalne, że w pierwszej kolejności pomyślisz o swoim życiowym partnerze, jednak tu również powinieneś się dobrze zastanowić. Przede wszystkim Twój partner/partnerka powinien być osobą zaufaną i odpowiedzialną, a na powyższe stwierdzenia odpowiedzieć NIE. Dzięki temu będziecie mieć szansę na uzyskanie kredytu hipotecznego i kupienie wymarzonego mieszkania lub domu.

Jeśli podjęliście już decyzję - czas na wybór odpowiedniej oferty. Pomoże Wam w tym przygotowana przez nas porównywarka kredytów hipotecznych. Znajdziecie w niej najważniejsze informacje na temat ofert: wysokość oprocentowania, prowizji, wartość RRSO i szasunkową miesięczną ratę.

Czy wspólny kredyt to zawsze dobre rozwiązanie?

Czas na smutniejszą część artykułu. Nie każdej parze dane jest wspólnie zakończyć spłatę kredytu. Zdarza się tak, że współkredytobiorcy rozstają się, zanim wyłożą ostatnią ratę. Co ze wspólnym kredytem w razie rozwodu?

Przede wszystkim należy pamiętać o jednym - dla banku status Waszego związku nie ma znaczenia. Możecie być małżeństwem, żyć w konkubinacie lub być obcymi sobie ludźmi. Dopóki nie wpłynie ostatnia rata kredytu hipotecznego, dla banku będziecie wciąż współkredytobiorcami, w takim samym stopniu odpowiedzialnymi za spłatę zobowiązania.

Co ze wspólnym kredytem po rozstaniu?

Życie pisze różne scenariusze, dlatego postanowiliśmy przedstawić Wam kilka najczęstszych sytuacji i sposobów na poradzenie sobie z nimi.

Dalsze wspólne spłacanie kredytu hipotecznego

Jest to opcja najbardziej pożądana przez bank. Warto więc polubownie dogadać się z byłym partnerem co do dalszego spłacania kredytu, bez wprowadzania zmian do umowy.

Spłacanie kredytu pomimo, iż były partner zaniechał tego obowiązku

Niestety takie sytuacje również się zdarzają, że były partner pomimo Waszych ustaleń o płaceniu rat po połowie, nie dotrzymuje słowa. To niestety największe ryzyko związane z kredytem partnerskim. W takim wypadku udanie się do banku i tłumaczenie oraz oskarżanie byłego partnera nie ma większego sensu, ponieważ wciąż jesteście współkredytobiorcami - jeśli jeden nie płaci, powinien to zrobić drugi. Pozostaje zatem spłacać kredyt samemu, a następnie sądownie dochodzić od byłego partnera zwrotu części kosztów.

Przeniesienie kredytu na jednego z partnerów

Wariant dobry dla współkredytobiorców, którzy chcą zrezygnować ze współkredytowania, aczkolwiek niezbyt przyjazny dla banku. Banki bardzo niechętnie przystają na takie rozwiązania, a jeśli już, kredytobiorca, który przejmuje kredyt, musi mieć naprawdę dobrą zdolność kredytową oraz wykupić dodatkowe ubezpieczenia. Często to się po prostu nie udaje.

Sądowne przeniesienie praw do nieruchomości na jednego z partnerów

Sądowne przeniesienie praw do nieruchomości wiążę się z przeniesieniem obowiązku spłaty kredytu na jednego z partnerów. Oznacza to w teorii, że do spłaty zobowiązana jest osoba, której przydzielono prawa do nieruchomości, a były partner zostaje z tego obowiązku sądownie zwolniony. W praktyce jednak nadal pozostaje on dłużnikiem solidarnym i jeśli wystąpią problemy ze spłatą, bank ponownie zwróci się niego. Będzie on zobowiązany spłacać kredyt, a następnie może dochodzić drogą roszczenia regresowego zwrotu zapłaconej kwoty. Jeśli były partner nie zwróci wspomnianych kosztów, można wystąpić na drogę sądową z powództwa cywilnego.

Sprzedaż mieszkania i spłata całego zobowiązania

Rozwiązanie idealne w sytuacji, gdy partnerzy nie potrafią porozumieć się w sprawie spłaty kredytu lub po prostu żadne z nich nie chce/nie może tego robić. Pieniądze zarobione na sprzedaży nieruchomości mogą być w całości przeznaczone na pokrycie długu wobec banku, a byli partnerzy mogą się rozstać bez żadnych ciążących na nich wspólnych zobowiązań.

Zaciągnięcie wspólnego kredytu hipotecznego wiąże się z przyjęciem obowiązku jego spłaty, bez względu na okoliczności i osoby z tym powiązane. Trzeba więc podejść odpowiedzialnie do tej kwestii i liczyć się z możliwymi konsekwencjami. Będąc tego świadomym, łatwiej jest podjąć odpowiednią decyzję, a w razie problemów, podjąć działania minimalizujące straty. Jeśli oboje z partnerem macie takie podejście do kwestii kredytowania, z pewnością podołacie temu zadaniu - w końcu nagrodą jest własne, wymarzone mieszkanie. W doborze odpowiedniej oferty pomoże Wam porównywarka kredytów hipotecznych.

Pomocą służą również nasi doradcy - aby uzyskać poradę i pomoc w złożeniu wniosku o kredyt wystarczy wypełnić formularz kontaktowy.

Zapisz się do naszego newslettera.

Wyślemy Ci wiadomość tylko wtedy, gdy na rynku pojawi się PRAWDZIWA OKAZJA. Dzięki niej zaoszczędzisz bądź powiększysz swoje oszczędności. Warto!